导语:近日,摩根士丹利发布了一份全新报告,报告显示:斯沃琪集团(Swatch Group)、历峰集团(Richemont)、劳力士集团以及路威酩轩集团(LVMH)在2017年度的钟表销售额占据了整个钟表市场份额的四分之三以上,取走了大部分蛋糕。(来源:腕表之家)

此前,Vontobel银行是唯一一家编制瑞士制表行业年度报告的金融机构。业内人士和业外观察者仔细研究调查结果,以期找出制表品牌希望遮掩保密的数据,尤其是年产量和营业额。今年4月,另一家银行摩根士丹利(与LuxeConsult合作)也对该行业产生浓厚兴趣,并开始进行统计估算。

10亿巨头

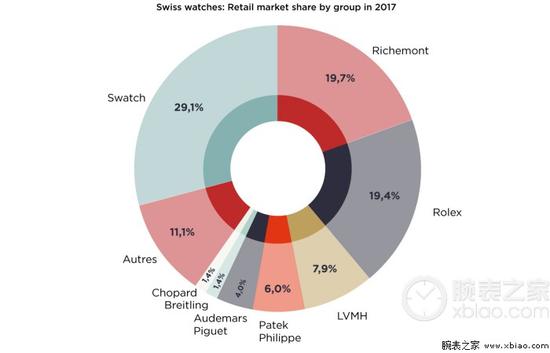

通过对市场份额进行分析,美国投资银行摩根士丹利这样描述瑞士制表行业:“根据我们的估计,2017年瑞士约350个品牌中仅有6个营业额超过10亿瑞郎,分别是劳力士、欧米茄(OMEGA)、卡地亚、浪琴表、百达翡丽和天梭表。按照爱彼(Audemars Piguet)首席执行官Franois-Henry Bennahmias的说法,2018年第一季度品牌销售额同比增长9%。如果统计2017年4月至2018年3月的数据,那么品牌也跨越了10亿瑞郎的门槛。”然后,报告详细介绍了单个品牌的数据。劳力士一骑绝尘,2017年售出77万枚腕表,据估销售额达39亿瑞郎,再加上姊妹品牌帝舵2.3亿瑞郎的营业额,制表行业“头号玩家”占到19.4%的市场份额。

欧米茄紧随其后,据估销售额达22.7亿瑞郎,销量为73万枚。尽管单枚腕表的平均价格几乎只有主要竞争对手(劳力士)的一半,但年产量越来越接近。卡地亚以售出47.25万枚、销售额17亿瑞郎排名第三。正如摩根士丹利所观察到的那样,近年来品牌腕表销售一直处于压力之下,以致2017年不得不回购库存。此外,卡地亚销货构成中腕表占比已从2012年的50%下降到2017年的30%。任命Cyrille Vigneron为首席执行官,进行战略调整,重点关注典雅腕表和女士腕表,这些都有助于扭转趋势。摩根士丹利估计,卡地亚在瑞士制表市场中的份额为5.6%。浪琴表(销售量190万枚,销售额14.7亿瑞郎)、百达翡丽(销售量56,000枚,销售额13亿瑞郎)和天梭表(销售量310万枚,销售额11亿瑞郎)分列四五六位。

寡头主导

这些初步估计展示了一个由少数寡头主导的相对稳固的行业。瑞士制表行业2017年总销售额据估为420亿瑞郎,斯沃琪集团(Swatch Group)、历峰集团(Richemont)、劳力士集团和路威酩轩集团(LVMH)占据了超过75%的零售市场份额。按递减顺序,斯沃琪集团为29.1%,历峰集团为19.7%,劳力士集团为19.4%,路威酩轩集团为7.9%。摩根士丹利发表了几个有趣的评论,首先是斯沃琪集团对明星品牌欧米茄、浪琴表和天梭表的依赖性增加,三者提供了超过60%的营业额和更大的利润份额。结果是,“斯沃琪集团旗下共有19个制表品牌,其中一些现在对集团销售额和利润变得相对没那么重要。”这其中,包括两个曾经排在前列的宝玑(Breguet)和Swatch。相比之下,历峰集团虽然未能从2017年下半年开始的反弹中受益,但其对“大品牌”的依赖程度较低。历峰集团旗下13个制表品牌中,只有卡地亚的营业额超过了10亿瑞郎。过去几年,IWC万国表和沛纳海等品牌表现良好,而积家和江诗丹顿等其他知名品牌却难以跟上脚步。

独立制表品牌方面,劳力士、百达翡丽和爱彼共同占有30%的市场份额。根据摩根士丹利的说法,“这些品牌在行业上游实现垂直一体化,注重长远利益,严格监管(对灰色市场零容忍),并且仍在日益发展壮大。”开云集团(Kering)还要继续克服困难,2017年雅典表、GP芝柏表和尚维沙总销售额为1.9亿瑞郎。开云集团的市场份额不到1%,仅有2014年收购雅典表时的一半。爱马仕是另一个落后者,2017年腕表销售额为1.75亿瑞郎。尽管公司作出了努力,但相较2012年的高峰期仍有不小的回落。

“亚洲健身天王”刘畊宏入职新浪时尚

“亚洲健身天王”刘畊宏入职新浪时尚 盘点那些用人气和演技吊打女主的女二们

盘点那些用人气和演技吊打女主的女二们 宝岛超模小S登《Bella》演绎时装大片

宝岛超模小S登《Bella》演绎时装大片 贺聪2018春夏时装周T台秀集锦

贺聪2018春夏时装周T台秀集锦 多家品牌承诺不再使用马海毛

多家品牌承诺不再使用马海毛 宜家推出家居布艺西装三件套

宜家推出家居布艺西装三件套 英王室自掏10万定制梅根婚纱

英王室自掏10万定制梅根婚纱 VOGUE意大利封面涉嫌“歧视”

VOGUE意大利封面涉嫌“歧视” Virgil Abloh与宜家合作款

Virgil Abloh与宜家合作款 MikeAngelo深情告白

MikeAngelo深情告白 易烊千玺古摩登

易烊千玺古摩登 马思纯演绎千面时尚

马思纯演绎千面时尚 今年的MetBall红毯有点美!

今年的MetBall红毯有点美! “睫毛精”热巴要剃掉一半睫毛再化妆

“睫毛精”热巴要剃掉一半睫毛再化妆 千万别不信 睡眠不足也会发胖

千万别不信 睡眠不足也会发胖 去肯尼亚 现在就是最好的时机

去肯尼亚 现在就是最好的时机 许魏洲示范男友穿搭 清爽VS冷峻型男

许魏洲示范男友穿搭 清爽VS冷峻型男 Baby彩色脏辫潮酷灵动 进阶机械时尚风

Baby彩色脏辫潮酷灵动 进阶机械时尚风 王子文演绎清新少女 晚春美好正当时

王子文演绎清新少女 晚春美好正当时 王俊凯封面大片青春活力四溢满分

王俊凯封面大片青春活力四溢满分 第90届奥斯卡明星造型全解析

第90届奥斯卡明星造型全解析 Fitting Room:王俊凯把“王牌”穿上身

Fitting Room:王俊凯把“王牌”穿上身 2018秋冬时装周专题报道

2018秋冬时装周专题报道 2018巴塞尔表展

2018巴塞尔表展 雨季来临 如何捍卫绝佳衣品?

雨季来临 如何捍卫绝佳衣品? 土妞如何变职场女神?

土妞如何变职场女神? 腰粗肚子大还能穿得这么美

腰粗肚子大还能穿得这么美 《白衬衣女子图鉴》

《白衬衣女子图鉴》 碧欧泉绿活泉活泉润透水分凝露

碧欧泉绿活泉活泉润透水分凝露 欧珑赤霞橘光精醇古龙香水

欧珑赤霞橘光精醇古龙香水 美宝莲FIT me定制柔雾粉底液

美宝莲FIT me定制柔雾粉底液 Dior 2018春夏高订

Dior 2018春夏高订 Chanel 2018春夏高定

Chanel 2018春夏高定 Givenchy 2018春夏高定

Givenchy 2018春夏高定 Valentino 2018春夏高定

Valentino 2018春夏高定 克丽缇娜月见草御颜

克丽缇娜月见草御颜 FOREO UFO智臻面膜仪

FOREO UFO智臻面膜仪 个性闪耀 YSL圣罗兰

个性闪耀 YSL圣罗兰