导语:作为“网红界新的翘楚”——安瓶正在被大大小小的网红乃至明星们安利着,这一瓶只有2ml的安瓶究竟有何魅力呢?我们来一探究竟。(来源:界面)

图片来源:视觉中国

图片来源:视觉中国浏览各安瓶产品线上销售评论区,“被XXX种草过来的”“朋友/同事推荐的”等评论不绝于耳,符合年轻消费者的种草偏好。

“这两年的美妆界,安瓶的妖风很大。”

在小红书上以“安瓶”为关键词进行搜索,可以搜出57369篇笔记,从测评贴到避坑指南,不一而足。安瓶,可谓护肤界名副其实的“网红翘楚”。

安瓶

安瓶安瓶,准确来说是安瓿(译自“Ampoule”),指的是全封闭小容量玻璃容器,形似注射针剂。这种瓶子可以让精华产品隔离紫外线和氧气,增强内含物稳定性。因此安瓶精华具有更高的浓度及活性,能够在短时间内为肌肤补充大量营养,有不少人把这种神奇的功效叫做“一夜回春”。“开安瓶很好玩,手法很像护士姐姐掰小药瓶”,仪式感和实验感也让安瓶拥有极强的种草属性。

开安瓶

开安瓶2017年被认为是中国的“安瓶元年”;安瓶也被视作搅动美妆界的“现象级IP”,成功实现了“从0到1”“从小众到流行”的突破,并将热度维持至今、不断吸引新老玩家入场。本文,华映研究团队将通过梳理安瓶的“开挂攻略”,从人群、渠道、营销三个角度分析其品类崛起的原因,并力求以这一品类为切口洞察美妆创业的新机会。

一、“安瓶攻略”

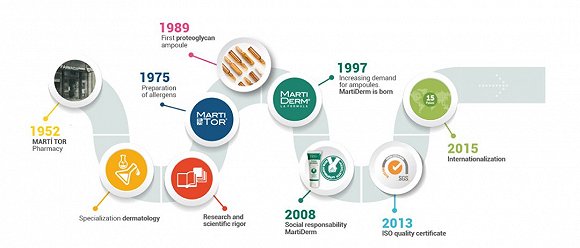

安瓶起源

1952年,西班牙药剂师Jose Marti Tor创立了Marti Tor药房,为消费者提供定制的抗氧化护肤品。1989年,他以安瓶的形式将“高浓度VC和蛋白多糖”的抗氧化配方推向市场,“医学+护肤”的理解受到了消费者的追捧,他也因此被冠以“安瓶鼻祖”和“安瓶定义者”的称号。1997年,MartiDerm品牌在西班牙诞生,安瓶的抗氧化产品正式走进大众消费市场。

安瓶进化史

安瓶进化史安瓶在中国

在“安瓶元年”前,安瓶常出现在国内的影楼、美容院等地,被用于快速修复和改善皮肤状态。近两年,随着海淘和跨境电商的发展,来自欧洲药妆品牌的安瓶开始走进国人视野。

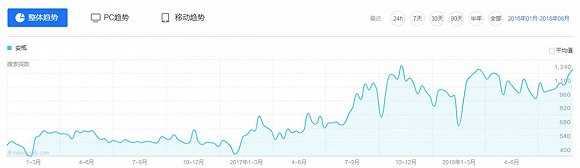

从百度搜索指数来看,2016年以来,安瓶的搜索指数在波动中上升,两个搜索高峰分别出现在17年末和18年初。

安瓶搜索指数变化(来源:百度指数)

安瓶搜索指数变化(来源:百度指数)从销售增长来看,相较于2016年,2017年安瓶类产品在天猫的销售额增长了27倍,越来越多的国内消费者开始为这一兼备应急效能和医美背景的护肤产品买单。

安瓶销售增长趋势(来源:《2017年天猫国际年度消费趋势报告》)

安瓶销售增长趋势(来源:《2017年天猫国际年度消费趋势报告》)复盘国内“安瓶潮”,MartiDerm进驻天猫国际是一个里程碑。2016年9月,MartiDerm进驻天猫国际,5个月内销售额突破两千万。2017年天猫双11期间,安瓶单品类销售额过亿。天猫还打造安瓶日等营销活动,配合社交媒体营销、直播试用等方式,推高热度。

安瓶玩家:

小众品牌VS国际大牌

区别于其他护肤产品被主流大牌占据的局面,安瓶产品在市场表现出小众品牌和国际大牌并存的情形。盘点天猫最新销量数据,在销量TOP5的品牌中,国产品牌由于价格优势实现销量领先。

天猫安瓶销售top5

天猫安瓶销售top5除以MartiDerm为代表的一众西班牙小众品牌备受欢迎之外,兰蔻、雅诗兰黛、倩碧等知名大牌也开始推出安瓶产品,价格延续了一贯的高端定价。小众品牌和国际大牌双高的产品定价,反映出安瓶这一专业性药妆产品本身成分原料、生产及包装技术的高标准。

主流安瓶产品

主流安瓶产品二、品类崛起:安瓶火爆三大动因

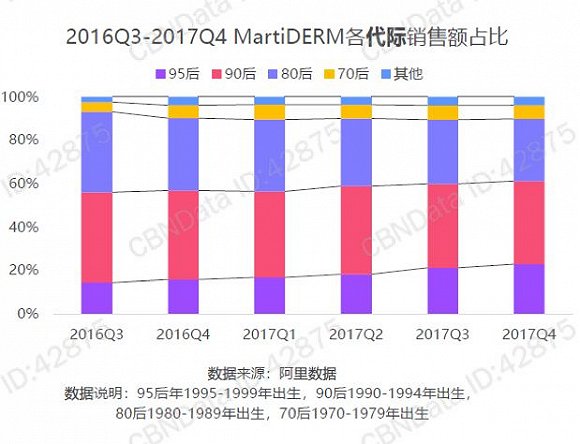

95后更爱小众品类/品牌,代际消费特征明显

MartiDerm各代际销售额占比(来源:《2017年天猫国际年度消费趋势报告》)

MartiDerm各代际销售额占比(来源:《2017年天猫国际年度消费趋势报告》)以MartiDerm为例,安瓶的购买人群呈现如下特点:1)90后逐步超越80后成,为消费的中坚力量;2)95后人群的消费占比进一步攀升。

这也与整个美妆个护行业的消费人群变化相一致。数据显示,在美妆个护消费方面,90年后出生的年轻消费人群在2016年线上消费人数已过半,且消费规模首次超过80后;其中95后消费人群人数增长更为迅猛,占比接近四分之一。

相较于80后对大品牌的热爱,95后在消费美妆个护产品时更加看重评价和反馈,更为热衷于依靠社交营销走红的小众品牌。过去一段时间,我们也屡屡看到化妆品巨头对小众品牌的收购。

知名美妆个护集团近年主要收购信息

知名美妆个护集团近年主要收购信息新营销:社交环绕声唤醒购买意识,KOL强势种草

不同于大牌护肤品对一线明星的偏爱,安瓶这一小众护肤品在进入市场初期,更多与网红美妆博主合作。

我们对“2017年度最具影响力十大美妆红人”的带货情况进行盘点,发现仅有两位美妆博主没有推广过安瓶产品(其中一位主推自己品牌的美妆护肤商品,另一位曾推广过安瓶概念的面膜产品)。

微博美妆红人安瓶带货信息

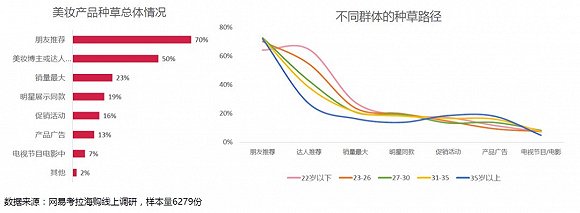

微博美妆红人安瓶带货信息浏览各安瓶产品线上销售评论区,“被XXX种草过来的”“朋友/同事推荐的”等评论不绝于耳,符合年轻消费者的种草偏好。根据网易考拉数据,在美妆产品的种草路径中,22岁以下和23-26岁人群对达人推荐的种草方式更为信赖。

不同群体美妆产品种草路径(来源:《网易考拉海购2017进口美妆趋势报告》)

不同群体美妆产品种草路径(来源:《网易考拉海购2017进口美妆趋势报告》)在CBinsight发布的《13 Trends Shaping the Face of Beauty in 2018》报告中,也指出当千禧一代女性在考虑是否要产生购买行为时,她们往往会参考同龄人、社交化社区、相关专家的意见。其中,60%的千禧一代女性会根据“大V”的推荐而尝试一个新品牌。

新渠道:线上渠道成为销售主管道

得益于中国电商渠道的成熟,安瓶自进入中国市场以来,就获得了巨大的线上流量。以另一西班牙安瓶安瓶品牌ISDIN为例,公司2016年全球营业额达1.8亿欧元,国际业务占比达40%。而其在中国市场销售额的85%来自天猫国际。

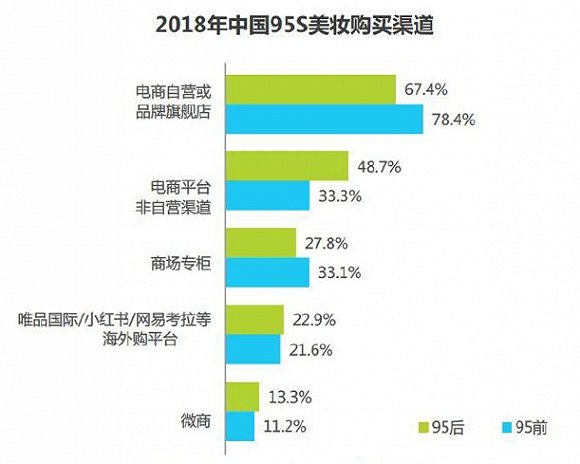

安瓶品牌对于线上渠道的青睐源于95后消费者电商平台的依赖。根据艾瑞咨询报告,仅有27.8%的95后消费者会在商场专柜购买美妆产品,其他会通过电商、海淘平台、微商等渠道购买。

2018年中国95s美妆购买渠道(来源:《2018年种草一代:95后时尚消费报告》)

2018年中国95s美妆购买渠道(来源:《2018年种草一代:95后时尚消费报告》)三、从安瓶看美妆创投机会

新品类拉动新需求

首先,从安瓶的崛起出发,我们认为未来市场仍存在一定的空白品类机会,美妆+医疗、美妆+科技、美妆+保健等将是诞生新品类的黄金地带。

实际上,美妆个护行业一直存在爆款逻辑,无论是20年前SK-II带火的“贴片面膜”,还是近年来The Ordinary带火的“原液产品”,都彰显出新品类的市场活力。

爆款产品→品类觉醒→玩家进入→品类成熟→头部品牌,是孕育美妆品牌的重要路径。

之所以新品类能够有机会涌现,我们认为主要有以下原因:

1)新人群消费理念更迭带来的机会:年轻人的尝鲜需求和对新潮品类的热衷,给了新品类以初生空间。例如,年轻人对“有机”等概念表现出兴趣,愿意尝试带有姜黄、辣木、椰子油和益生菌等材料的美容产品。

2)技术升级与应用带来的机会:更多由创新技术驱动的实验室产品进入市场,实现了“Lab to Face”。浏览TotalBeauty Awards的面部护肤产品榜,近三年获奖的产品中多数有独家技术,植物精华、血清素、脐带血等成分大火。此外,人工智能技术、物联网、基因检测技术等在美妆界的应用,也提供了创新的土壤。

3)新人群生活方式变化带来的机会:生活方式的变化制造了新的场景,新的品类也孕育而生。例如运动类美妆产品的流行(代表:运动防汗美妆、干洗香波、有色润肤霜),和美容+保健产品的普及(代表:具有美容功效的维生素和补充剂套餐)。

新渠道带动新消费

无论品类如何升级创新,护肤品仍属于消费品的范畴,典型的“人/货/场”逻辑仍然适用。在新品类拉动新人群的新需求之后,新渠道的变化则为这部分新需求的满足提供了具体的消费场所。

目前来看,美妆个护的线上渠道主要包括淘内和淘外两类。淘内是爆品的诞生地,淘外则是热度的维持区。

淘内渠道的核心在于淘内流量的运营经验。根据淘内规则,不断调整产品布局,从而获得更高的权重和排名是淘内商家的运营重点。

淘外渠道上,各大平台对于爆款产品持欢迎态度,因此淘外平台更多是爆款热度的维持和销量的进一步提升。

线下渠道方面,单品牌店的增多和CS渠道的下沉是两大新趋势。

对于新创品牌而言,单品牌店虽然在用户体验和品牌认知方面具有一定优势,但资金投入和现金流压力较大,且单品牌店只有在达到一定数量之后才能发挥规模效应。

随着三四线城市CS渠道的崛起,新创国产品牌在该渠道上得以获得了更多的成长空间。

当下,具有丰富渠道经验和独特渠道资源的新创品牌具备更强的成长机会。

新营销推动新品牌

对于新创品牌而言,通过差异化的市场定位,挖掘新的流量机会,实现目标流量的精准转化是关键。

以近两年发展不俗的国产品牌HomeFacial Pro为例,其2016-2017年间的快速发展一定程度上得益于当时的微信流量红利。创始人凭借在欧莱雅多年的品牌经验,借助各大微信公众号和美妆博主的推广造势,使原液概念短时间内形成声势。

玻尿酸原液

玻尿酸原液在流量成本日益增加的当下,团队的流量运作能力至关重要。

短期来看,对各大流量平台规则的熟知、流量获取工具的开发、流量转化技巧的运用可以降低获客成本,实现ROI的最大化。

长期来看,精准流量的过滤和留存将会增强粉丝粘性,从而实现品牌的长远发展。

综上,我们看好以安瓶为代表的空白品类的市场机会。通过单一爆品聚拢核心粉丝,精准粉丝画像,而后通过社群运营、内容传播等形式增强粉丝粘性,之后再围绕核心粉丝,丰富产品生态,形成梯度化产品体系,进而支撑起一个新品牌。

但从高粘性的小众品牌成长为面向大众市场的消费品牌,则要求团队在产品开发、供应链、渠道铺设、流量运作和营销推广等各环节都有一定的经验或资源。

2ml的安瓶里藏着大机会,美妆市场也将崛起更多“以美之名”的创新品牌。欢迎更多美妆类创业项目与我们交流。(作者:付亚章)

美丽的秘密 金小小妹分享美丽心得

美丽的秘密 金小小妹分享美丽心得 尹超:如果不做摄影师 我会是个迷失的人

尹超:如果不做摄影师 我会是个迷失的人 网上流传的美容小技巧靠谱吗

网上流传的美容小技巧靠谱吗 “实习奶爸”陆定昊遭遇怪力萌娃

“实习奶爸”陆定昊遭遇怪力萌娃 《延禧攻略》带火了中国风

《延禧攻略》带火了中国风 伦敦时装周将迎来机器人模特

伦敦时装周将迎来机器人模特 全球男装销量增速超越女装

全球男装销量增速超越女装 千禧一代开始疯狂“囤鞋”

千禧一代开始疯狂“囤鞋” Rihanna发布最新香水

Rihanna发布最新香水 李宇春登银十封面

李宇春登银十封面 吴亦凡雅痞范儿

吴亦凡雅痞范儿 倪妮演绎复古摩登女

倪妮演绎复古摩登女 吴磊宋祖儿忙开学 校园潮单重追忆

吴磊宋祖儿忙开学 校园潮单重追忆 “睫毛精”热巴要剃掉一半睫毛再化妆

“睫毛精”热巴要剃掉一半睫毛再化妆 送命题:男生看女友卸妆后的感受

送命题:男生看女友卸妆后的感受 《延禧攻略》你们尽管宫斗 我只看美食

《延禧攻略》你们尽管宫斗 我只看美食 倪妮登封面 复古西装可妩媚可文艺

倪妮登封面 复古西装可妩媚可文艺 吴亦凡登《Flaunt》独特风格引领新时尚

吴亦凡登《Flaunt》独特风格引领新时尚 许凯时尚大片曝光 化身热血运动少年

许凯时尚大片曝光 化身热血运动少年 海清现身机场 演绎率性优雅

海清现身机场 演绎率性优雅 第90届奥斯卡明星造型全解析

第90届奥斯卡明星造型全解析 Fitting Room:王俊凯把“王牌”穿上身

Fitting Room:王俊凯把“王牌”穿上身 2018秋冬时装周专题报道

2018秋冬时装周专题报道 2018巴塞尔表展

2018巴塞尔表展 测测你的肌肤需要什么精华

测测你的肌肤需要什么精华 开衩裙就是特别显腿长

开衩裙就是特别显腿长 关于葡萄酒的10大谎言

关于葡萄酒的10大谎言 圣罗兰星钻MONOGRAM限量明彩笔

圣罗兰星钻MONOGRAM限量明彩笔 伊蒂之屋玩转色彩多色眼影盘

伊蒂之屋玩转色彩多色眼影盘 玛馨妮花语蜜润清漾丰盈洗护套

玛馨妮花语蜜润清漾丰盈洗护套 Dior 2018春夏高订

Dior 2018春夏高订 Chanel 2018春夏高定

Chanel 2018春夏高定 Givenchy 2018春夏高定

Givenchy 2018春夏高定 Valentino 2018春夏高定

Valentino 2018春夏高定 诗佳秀善蕙润防晒亮

诗佳秀善蕙润防晒亮 克丽缇娜月见草御颜

克丽缇娜月见草御颜 FOREO UFO智臻面膜仪

FOREO UFO智臻面膜仪