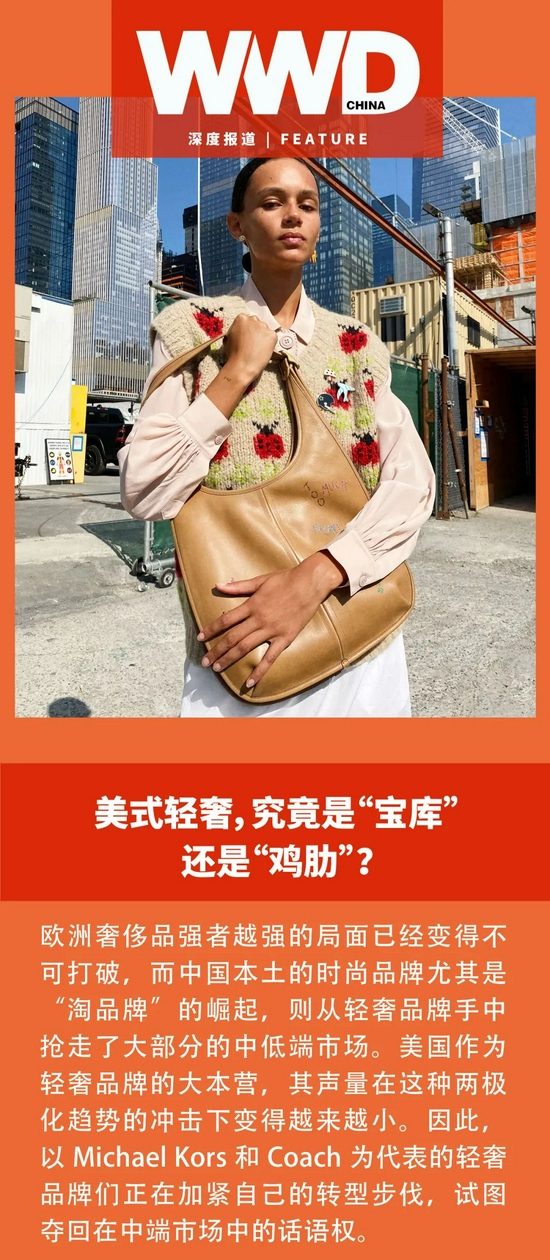

如果说欧洲是传统奢侈品的发源地,那么美国便是“轻奢”的大本营。包括 Michael Kors、Tory Burch、Kate Spade 以及 Coach、Ralph Lauren 的部分系列,都可以被定义为“买得起的奢侈品( Affordable Luxury )”,除了都源自美国之外,它们还具有价格皆在 150-1500 美元之间,且具有倍率在 6-8 上下等共同点。

Michael Kors 于成都露天音乐公园举办“Club Kors乐界之夜”时尚音乐派对

Michael Kors 于成都露天音乐公园举办“Club Kors乐界之夜”时尚音乐派对

谈到轻奢在美国的兴起,则不得不提及“轻奢鼻祖”Coach 的发迹史。成立于 1941 年的 Coach 起初以牛皮制作的坚固手袋出名,在1990年代末,时任执行董事长 Lew Frankfort 开启了大刀阔斧的品牌改造,并首次提出“买得起的奢侈品“概念,以低价策略吸引了巨大的客流量。适逢 2000 年初,美国中端消费市场崛起,新中产愿意为更好的设计产品付出 20%-200% 的溢价。重新定位的 Coach,正是瞄准“旧奢侈品”和大众品牌之间的市场空缺,为消费者带来能够大量生产,兼备优质服务和精神享受的产品。

Coach2022春夏高级服饰系列

Coach2022春夏高级服饰系列

Coach 的“轻奢战略”启发了一众“美式时装新贵”。以名流度假风为招牌的 Michael Kors, 曾经在店面设计、打折周期、商品品类、店铺选址上与 Coach 难分彼此。即便在产品上有诸多雷同,也丝毫不影响轻奢潮流下更多品牌的诞生和崛起。

2008 年,在美国商界大获全胜的 Coach 加大对海外市场的投资,首次将“平价奢侈品”的概念引入中国。彼时中国业界普遍认为 Coach 自封的定位只是充满噱头的炒作,然而很快人们便意识到,Coach 的确挖掘了一个潜力巨大且尚未开发的蓝海市场。

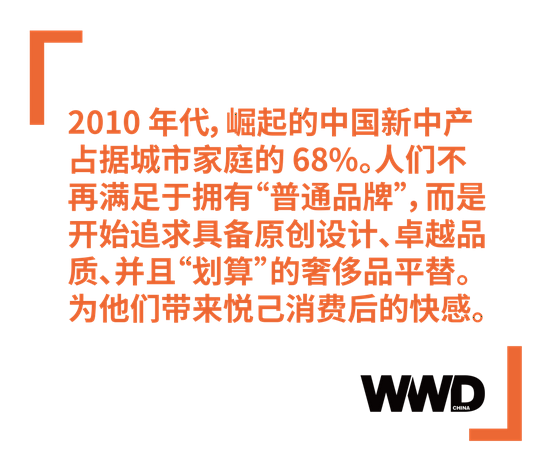

Coach 进驻中国后没有多久,就赶上了“好时候”。第一批 90 后正式迈入职场,80 后成为高档品牌的消费主力,根据麦肯锡的报告《Winning The Battle of China’s New Middle Class》,2010 年代,崛起的中国新中产占据城市家庭的 68%。人们不再满足于拥有“普通品牌”,而是开始追求具备原创设计、卓越品质、并且“划算”的奢侈品平替。

当时中国的时尚市场尚未细分化,美国的轻奢品牌以高超的营销手段著称,初入中国市场时为消费者带来堪比奢侈品的感觉,根据上海某证券公司的“金领”王小姐口述,在当时能够买上一只好莱坞明星同款的 Michael Kors, 对于涉世未深的职场小白来说,算得上能拿的出手的“大件”。

几乎同一时期,另一带有“轻奢”标签的纽约品牌 Tory Burch 于 2011 年进驻中国市场。创始人 Tory Burch 在一次采访中表态:“每个人都在讨论中国(市场),但是我很享受慢热的处理方式。我个人对亚洲很有情怀,因此我会谨慎思考、放慢脚步。”即便如此,三年后,Tory Burch 全球最大的品牌旗舰店在上海静安寺的嘉里中心落成,Tory Burch 亲自参与开业剪彩。也是在这一年,演员郭碧婷在《小时代 3》中饰演的时髦女孩南湘背上 Tory Burch 2014 春夏新款,并登上了电影海报,见证了品牌乃至“轻奢”的高光时刻。

Tory Burch2022春夏系列

Tory Burch2022春夏系列

计划赶不上变化,似乎在一夜之间,“轻奢热”在中国遭遇了滑铁卢式的降温。其实早有预兆,从 Coach 开始的低价策略不断消耗品牌口碑,使得创新和设计在这家公司显得并不那么重要。据网络资料显示,2013 年,70% 以上的 Coach 产品定价低于 400 美元,奥特莱斯销售额占北美总额的三分之二 —— 这只是轻奢遭遇挑战的冰山一角。

即便没有自身的诸多问题,奋力迎合年轻一代的奢侈品也正在逐渐争夺“高性价比”的类目蛋糕。根据《2017 中国奢侈品网络消费白皮书》,2016 年之后,千禧一代已经成为中国奢侈品消费的主力军。随着小众风格、潮流文化的兴起,奢侈品推出更多 5000 元以下的单品,并以 Louis Vuitton x Supreme 为例的跨界联名吸引着年轻人的目光。与此同时,线上做功课,线下去购买成为趋势,奢侈品牌纷纷加入本土化大军,推出自己的微信小程序,以更亲民的姿态浸入年轻人的“掌上生活”。

Louis Vuitton x Supreme联名系列

Louis Vuitton x Supreme联名系列进一步说,中国年轻人的消费观念也变了 —— 他们正在由“合群”回归“本我”。即便暂时买不起动辄上万的奢侈品,他们也不再为几千元的“平替”而心动。更具个性的新一代直接跳过秉承“中庸之道”的轻奢,选择风格更为出挑,更不容易“撞包”的独立设计师品牌。

面对相似的发展瓶颈,美式轻奢品牌不再甘于做“奢侈品平替”,各家纷纷走向转型之路 Coach 和 Michael Kors 为首,试图通过收购扩充品牌线,从单一品牌的专业零售商转变为一家拥有高度情感连结,令人向往的多品牌时尚集团。

2017 年 10 月,Coach 集团宣布更名为 Tapestry 集团,成为这一年时尚行业的大新闻。公司首席执行官 Victor Luis 表示,Coach 的定位将从“买得起的奢侈品”转变为“现代奢华品牌”,除了同名品牌升级转化外,Tapestry集团陆续收购了年轻俏皮的 Kate Spade 和著名鞋履品牌 Stuart Weitzman,试图重塑高端定位,摆脱低价舒适区带来的掣肘。

Coach新款马鞍包,并采用了全明星阵容来演绎这款包

Coach新款马鞍包,并采用了全明星阵容来演绎这款包正如美国版《W 杂志》的编辑 Stefano Tonchi 所述:“人们现在看到 Coach,想到的不是一只手袋,而是整个衣橱。”无独有偶,Michael Kors 紧随其后,于 2018 年将 Versace 和 Jimmy Choo 纳入麾下,并更名为 Capri 集团。至此,这两家竞争对手的品牌较量转变为“第一家美国时尚集团”的竞赛。

时间是最好的试金石。Tapestry 集团财务年报显示,Coach 品牌 2021 年第三财季于中国内地市场获得的销量较 2020 年同期大涨约 175%,较 2019 年同期也增长 40%。除了改革的积极作用之外,愈发年轻化、本土化、社群化、数字化的营销创新,也是使之逆风翻盘的重要因素,例如 2019 年 Coach 与颇受Z世代欢迎的上海潮流音乐厂牌 Yeti Out 合作的艺术家限定系列,足以窥见 Coach 向中国新一代靠拢的决心。

除此之外,不止一份商业报告显示,美式“轻奢”品牌在中国短期内并不会走向末路。麦肯锡预计,到 2025 年中国消费者在奢侈品(包括重奢和轻奢)方面的消费将达到 1.4 万亿元,占全球奢侈品消费的 44%,其中“轻奢”消费的历史增速超过重奢消费,将达到 6200 亿元,其中二、三线城市也将成为“轻奢”未来重点深耕的“战场”。

当然,随着中国原创市场的崛起,更能体察中国消费者心理、与年轻消费者产生共鸣的本土“类轻奢”品牌也正在蓬勃发展,中国消费者不再盲目追求国际品牌,美式轻奢品牌不想再次沦为被市场淘汰的“鸡肋”,势必需要更加走心。

百搭星君 | 郑合惠子:我爱夏日长

百搭星君 | 郑合惠子:我爱夏日长 百搭星君 | 张超:奈何人是戏中人

百搭星君 | 张超:奈何人是戏中人 百搭星君 | 胡春杨:暖风将至 预售春天

百搭星君 | 胡春杨:暖风将至 预售春天 不如开箱|解锁大牌限定红包

不如开箱|解锁大牌限定红包 Richard Buckley于周日去世

Richard Buckley于周日去世 Delvaux前CEO回归掌舵

Delvaux前CEO回归掌舵 虚拟运动鞋陈列室

虚拟运动鞋陈列室 电商YNAP意大利开设分销中心

电商YNAP意大利开设分销中心 Balenciaga推新系列

Balenciaga推新系列 陈飞宇演绎复古格调

陈飞宇演绎复古格调 海清大片好似国风画

海清大片好似国风画 任敏少女力满格

任敏少女力满格 看过时尚圈牛年单品 我直呼好家伙

看过时尚圈牛年单品 我直呼好家伙 被刘雯种草了N多唇色

被刘雯种草了N多唇色 泫雅回归让我看到了发量曙光

泫雅回归让我看到了发量曙光 我为封狂 | 2021首个封面之王花落谁家

我为封狂 | 2021首个封面之王花落谁家 陈飞宇少年姿态演绎复古格调

陈飞宇少年姿态演绎复古格调 春夏雀斑妆尽显独特时尚魅力

春夏雀斑妆尽显独特时尚魅力 任敏氛围感拉满少女力满格

任敏氛围感拉满少女力满格 许魏洲冷酷不羁氛围感满分

许魏洲冷酷不羁氛围感满分 圣罗兰星钻MONOGRAM限量明彩笔

圣罗兰星钻MONOGRAM限量明彩笔 伊蒂之屋玩转色彩多色眼影盘

伊蒂之屋玩转色彩多色眼影盘 玛馨妮花语蜜润清漾丰盈洗护套

玛馨妮花语蜜润清漾丰盈洗护套 Fendi 2021春夏高定

Fendi 2021春夏高定 Valentino 2021春夏高定

Valentino 2021春夏高定 Chanel 2021春夏高定

Chanel 2021春夏高定 Christian Dior 2021春夏高订

Christian Dior 2021春夏高订 美妆实验室|YSL皮气

美妆实验室|YSL皮气 9款大牌网红气垫选购

9款大牌网红气垫选购 超愉悦使用感温和卸

超愉悦使用感温和卸