中国国内消费市场在进入 2023 以后迎头向上的雄心抱负一目了然,市场也在结果层面给予了回应——虽然,在 2 月陆续公布的鞋服企业盈利预警中,58%出现不同程度的亏损,但是 4 月底陆续公布的 Q1 财报中,已经清晰可见“春天”的影子。

据国家统计局发布的数据显示,一季度社会消费品零售总额 11.49 万亿元,同比增长 5.8%,3 月同比增速达到了 10.6%,达到近一年来最高水平。而服装、鞋帽、针纺织品类零售总额在一季度的同比增速达 9%,显著优于其他消费品的增速,其中 3 月鞋服纺织品零售总额同比增速达到 17.7%,增幅仅次于金银珠宝类和餐饮类。

线下零售方面,以太古地产布的 Q1 数据为例,香港及内地零售项目销售额全部增长,其中香港太古广场购物商场租用率 96%。全面复苏背景下,时尚消费热闹回归的景象尽显,但在这样的背景之下,中国鞋服企业的 Q1 财报却并不全都如预期。

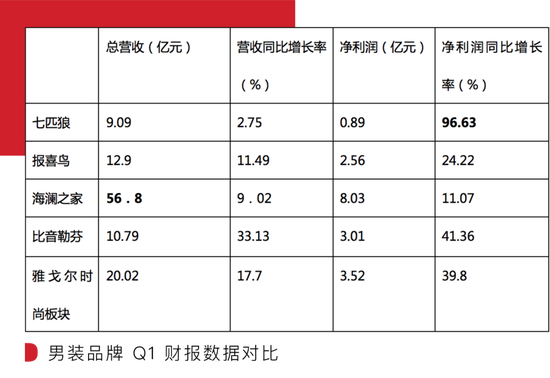

一边,所属领域的龙头品牌如比音勒芬依然稳扎稳打的增长,一季度营收增长 33.13% 至 10.79 亿元,净利润同比增长 41.36% 至 3 亿元;另一边,在过去 4 年连年亏损如美邦服饰,在这个消费复苏的春天实现扭亏为盈——第一季度营业收入 4.07 亿元,同比减少 13.39%,净利润 0.44 亿,同比增长 129.14%;市场表现乐观的同时,也有与行业积极复苏大背景背道而驰的,比如同比下降 16.25% 的江南布衣,2023 上半财年净利润 3.72 亿,在 2 月 2 日股价创下年内新高后接连下滑,不到三个月时间下跌 近30%,正面临着股价下滑,营收净利双降的局面。

如果说比音勒芬所代表的是强者恒强的市场逻辑,江南布衣作为“设计师品牌第一股”当前的局面能简单理解为马太效应的“意外”吗?而在这样背景下,连亏 4 年扭亏为盈的美邦服饰,是否能佐证消费源头已被激活而出现市场大面积回暖?当前,复苏可能确实如预期一样景气,但市场复杂程度也可能远超预期,复杂到无法简单地以“冰火两重天”来概括。因此,深入了解这个1-3月这个春天的企业财报背后所反应的市场逻辑和未来趋势,或将为深耕中国市场的谋篇布局提供“摸着石头过河”的经验。

对于“人与生活”的思考,是始终伴随时尚品牌成长过程中至关重要的命题。在复杂且不确定的市场环境下,中国人到底把钱花在了哪里?毫无疑问,消费者心理的变化,深刻影响着时尚零售,进而体现在了各大时尚企业的财报数据中。

一方面,中国最具代表性的奢侈品牌 —— ShangXia 上下在全球奢侈品增长提速的时候,出现年亏损近 2 亿的情况。另一方面,比音勒芬、七匹狼、报喜鸟、海澜之家为代表的国内中高端男装市场的复苏领跑全行业。于是,一个问题跃然纸面:高端市场在中国时尚消费中究竟处于什么样境地?

财报期内,海澜之家旗下所有品牌的门店总数达到 8121 家,这或许是海澜之家的 Q1 财报数据中营收居高的核心。而线下复苏无疑为其增长提供了有力支撑。但对比而言,巅峰时期也仅有 2000 多家店的七匹狼,在 2021 年关闭了 36 家线下店铺,2022 年关闭了 57 家,却能够在 2023 年的 Q2 财报中实现归属于上市公司股东的净利润 8897 万元,同比增长 96.63% 的亮眼成绩,七匹狼凭什么?

实际上,从 2015 年开始承压转型,从“实体”转向“实体+投资”的七匹狼,房地产、保险金融、资本运作等行业里都曾有其身影。但值得注意的是一起投资,2021 年营收 35 亿的时候,七匹狼在 2017 年投资的轻奢品牌 Karl Lagerfeld 实现扭亏为盈,成为该品牌自 2014 年以来的首次盈利。

由此可见,转型和升级,可能是七匹狼制胜的关键词之一。在男装市场高度同质化的竞争中,能存活至今且活得不错的,几乎都是一定历史沉淀的“民族品牌”。而这类品牌都有一个共同的特点:曾经忠实的用户已步入新的人生阶段,新的目标用户普遍认为国民品牌形象老化、价格偏高。因此,突破和创新成为其不衰的关键。

较为直观的是,七匹狼已启动业态升级,对店铺形象进行改造,门店全面升级转型。但实际上,这部分的门店升级转型还在进行中,也就是说,其成果在一定程度上还没有完全反应在 Q1 财报中,真正的爆发期可能在 Q3 财报中体现。同时,七匹狼也在近年来启动了品牌重塑战略,在夹克细分领域持续发力,甚至喊出中国“夹克专家”的口号。大有与三代人经营 40 多年专注茄克的劲霸一争高低之势。虽然至今仍未上市,但劲霸早在疫情前的 2019 年,已在中国 500 强最具价值品牌榜中排名 73 位,超过了当时的海澜之家、七匹狼、安踏、森马,品牌价值高达 668.27 亿,其第三代掌门人洪伯明既有“90 后 CEO”的标签,又是专业的创意总监,天然具备亲近新世代消费者的基因。

当市场开始回暖,竞争也愈加趋于白热化阶段。行业头部取得消费市场认可的背后,除了高端化,就是专业细分。在七匹狼和劲霸逐鹿高端男装夹克/茄克的时候,比音勒芬T恤连续五年(2018-2022 年)取得同类产品综合占有率第一,小领T恤正成为该品牌的“超级单品”,就如 lululemon 瑜伽裤、始祖鸟冲锋衣级别一样,比音勒芬小领T恤成为同品类中的权威产品。从 Q1 财报中,中高端男装市场复苏领跑,清晰可见的是:品牌趋于高端化,产品趋于专业化,正是当下和未来中国鞋服市场的必然趋势。

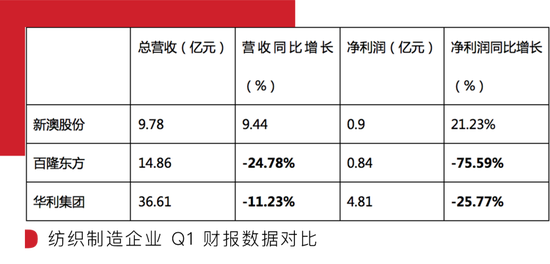

和本土服装企业普遍财报数据呈现复苏的情况不同,处于产业传导链中重要一环的制造业的财报数据能从更深的纬度中呈现出国际形势和消费市场,而这些制造型企业当下的数据,并不都是乐观表现。

作为 Prada、Armani、Hugo Boss 等国际奢侈品牌重要的原料供应商,浙江新澳股份在众多纺织制造企业中是绝对的“胜利者”,以羊绒纱线、毛精纺业为代表,在全球化产能布局中,抢占海外市场份额成为这类企业的关键。

主要从事色纺纱的研发、生产和销售的百隆东方,服务客户中既有如 Zara、H&M、Gap 这些快时尚品牌或零售商,也有 Burberry、DKNY 这类国际时尚品牌,以及雅戈尔、李宁这类本土品牌,其 Q1 的财报数据,更直观地反应了品牌客户去库存所带来的影响。

从事运动鞋履的开发设计、生产与销售的华利集团,为 Nike、Converse、Vans、Puma、UGG、Columbia、Under Armour、Hoka One One 等全球知名运动品牌提供开发设计与制造服务。此前,年产鞋超过 1.8 亿双。这样一个全球领先的运动鞋专业制造商的财报数据,是否能更直观地反应当下鞋履行业的现状?

通常,3、4 月是纺织服装出口的淡季,订单基数相对较小。据东吴证券分析师李婕分析,出口型纺织企业 2023 年压力仍存,而内销型企业因为国内消费市场的进一步复苏,传导至制造端需要时间,拐点的出现仍需等待。

迟到的春天,虽迟但到。疫情放开后,鞋服行业已成为消费市场中最大的受益板块之一,曾经的热闹景象已宣告回归。但是,“谨慎乐观”依然是面对未来应持有的态度。WWD

撰文 Li Jun责编 yalta图片来源 网络

徐明浩费加罗开季双封面

徐明浩费加罗开季双封面 张凌赫想挑战律师角色

张凌赫想挑战律师角色 刘雨昕银发镂空战袍

刘雨昕银发镂空战袍 Off-White又想重振中国市场

Off-White又想重振中国市场 吸引投资者的奢品公司

吸引投资者的奢品公司 Supreme跌落神坛

Supreme跌落神坛 新时代可持续鞋履

新时代可持续鞋履 奢侈品牌的中国市场策略

奢侈品牌的中国市场策略

圣罗兰星钻MONOGRAM限量明彩笔

圣罗兰星钻MONOGRAM限量明彩笔 伊蒂之屋玩转色彩多色眼影盘

伊蒂之屋玩转色彩多色眼影盘 玛馨妮花语蜜润清漾丰盈洗护套

玛馨妮花语蜜润清漾丰盈洗护套

fresh红茶酵母酵萃精

fresh红茶酵母酵萃精 美妆实验室|YSL皮气

美妆实验室|YSL皮气 9款大牌网红气垫选购

9款大牌网红气垫选购