原标题:商业洞察|当二手奢侈品店不断走进购物中心,奢侈品牌如何抓住活力频现的风口?

转载自:WWD 国际时尚特讯

毫无疑问,今年是生活方式引领消费潮流的一年,上半年单单是文旅市场就出现了不少新兴名词。寺庙一日游、研学游、特种兵旅游、Citywalk。。。。。。这个夏天,在年轻人的“线下打卡+线上分享”式的旅行路线里,便充斥着不少中古店/二奢店的身影。

7 月底在广州番禺天河城举办的中古市集、8 月初上海“马路生活节”里位于静安商圈的多家中古/二奢店、崛起于目前积极布局线下店的只二、妃鱼等等。数据统计,目前全国已约有 43 家购物中心引入了二手奢侈品店,其中“奢交圈”、“奢收多”两大连锁品牌分别在全国 15 家、7 家购物中心拥有门店。大量二奢/中古店铺不断涌现,线下二手市集活动也在近两年内频繁活跃于一线、新一线城市。越来越多的消费者钟情于消费二手商品,比如具有收藏价值的古着服饰、鞋履,奢侈品包袋,以及国外优秀设计师品牌的 Archive 单品等。

二奢生意走进购物中心的背后,是不容忽视的市场生机。据普华永道发布的数据显示,预计全球二手奢侈品市场 2021 到 2027 年年均复合增速将达近 13%。

在过去,“二奢”作为奢侈品领域的存量市场,更像是一个“小透明”。如今,作为存量市场的“二奢”大有背刺奢侈品的势头。某种程度上,二奢赛道与奢侈品行业的关系可以类比于证券行业的二级市场和一级市场。二级市场的溢价不可避免地会对一级市场造成影响。但这种影响到底是反噬抑或还是反哺?面对这种趋势,奢侈品牌应如何应对?

打开诸多社交媒体的奢侈品打卡榜单,排在前面的不仅仅有 LV、Dior、Hermès、Cartier 等品牌,而是越来越多地闪现出中古店的身影。对年轻人而言,逛中古店,正逐渐成为一件更加妙趣横生的生活态度和时装理想。

事实上,近两年时间里,二奢实体空间不仅在北京上海等超一线城市生根发芽,也进入了很多新一线城市如杭州、重庆等,并赢得了极高关注度。这些不断增长的实体空间有的是以中古市集和巡回展的形式在购物中心出现,也以社区店的形式服务更为细分的人群。

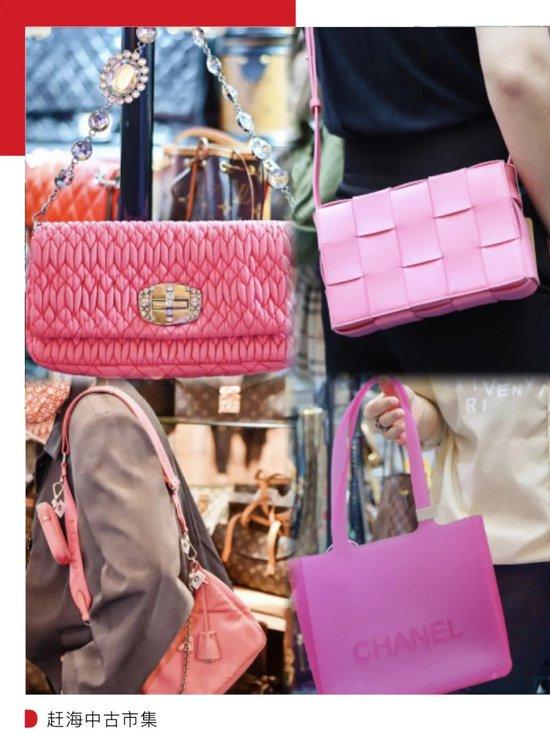

就在 8 月 4 日,重庆迎来了今年的第一场大型二奢市集,选址于解放碑大融城购物中心中庭,这座购物中心不仅黏合了周边的高档写字楼、涉外使馆人员等消费主力,也辐射到大量外地游客。每位商家只有几平米面积的货架,售价上万的 Chanel、LV、Gucci、MiuMiu 等排成一列,没有了专柜的展陈与打光,市集上此起彼伏的询价声看似给奢侈品们赋予了一丝“入乡随俗”的烟火气息。

市集主办方赶海市集是目前市场上非常活跃的中古二奢领域的市集品牌,目前已与北京西单大悦城、上海静安大悦城、深圳来福士、苏州大悦城等商场建立合作。

其实早在两年前,中古市集已陆续在购物中心出现。

2021 年,走策展式零售路线的广州 K11 购物艺术中心与广东奢品中古店 Vtgniuniu 合作举办了为期 4 天的 Vintage 奢品巡展,展品包括 Chanel、Louis Vuitton 藏品、Hermes 手袋等。

自 2022 年以来,这一趋势更是动态陡增。去年 1 月,华南首个最大型赶海中古市集在广州天河城开市。主要定位中高端净值人群的深圳前海壹方城、福田 COCO Park 也于 2022 年上半年开了中古市集。2023 年 4 月,上海正大广场的中古市集汇聚了来自全国各地的 50 多家中古店。

而这类中古市集通常不仅吸睛,吸金能力同样有目共睹。以 2022 年广州天河城的中古市集为例。根据官方数据显示,开市首日广州天河城客流超 17 万人次,同比上涨 9%。而市集 3 天期间,商场累计总客流为 60 万人次,全场营业额超 1500 万元,全场最高成交客单价 26 万元。

市集之外,二奢店铺也不断走进购物中心。据不完全统计,截至目前,奢交圈、只二、红布林 Plum、妃鱼等 4 个品牌,被“大众点评”收录的门店数超过 58 家。其中,“奢交圈”因发展加盟模式,门店数量最多,为 44 家。以直播起家的妃鱼二奢,在上海甚至开进了太古汇这类地标高奢商场。纵观目前二奢市集和业态的选品,主要可以分成两类,一类是有收藏价值的重奢品牌,比如 Hermes、Chanel、Louis Vuitton 等国际奢侈品牌;另外一类是经典设计、比较有辨识度的商品,如 Supreme、Off-white 等潮牌古着。

除了不断走进各大购物中心的实体空间,不少二奢店铺也更趋向于扎根到“附近”。几年前,项飙和许知远曾在‘十三邀’中探讨过关于“附近的消失”。项飙提到,现代的人们对于“附近”的世界,失去了叙述的愿望,然而二奢社区店与线上玩法似乎正在重建这种“附近”,连接起个体与更广阔的现代城市生活。

二奢社区店凭借着经营成本低、私域流量大、收货价格低,利润大等特点在贯穿线上线下的社交生态中不断升温。不少社区二奢店还会在抖音等社交媒体更新颇为生动的内容。

此外,二奢线上交易方式也涌现出了越来越多样的玩法,和受众形成了极强的互动感与附近感,拉近了奢侈品的形象,打破了之前奢侈品所树立的阶层隔离感。这是在此前不断下沉的奢侈品市场不断被讨论,但始终未根本解决的问题,但由“二奢”带来的诸多突破,对于品牌官方而言会是一条平衡的解决路径吗?其可取之处究竟又有多少?

首先以创新的直播模式为例,如二奢改造和二奢扭蛋盲盒等。二手奢侈品是非标产品,价格也相对较高,因此交易过程中信任感就非常重要,直播的本质其实是一个互动的社群,在这社群中建立的附近感能够为交易双方提供信任感。

再有是线上线下联动的创新运营模式,以线上交易平台的形式为人所熟知的“只二”将线上零售过程中涌现的投币参与扭蛋机游戏,以实体形式在线下呈现,这种模式在不少崛起于线上并着手布局线下的二奢品牌中都有出现。

无论是线下社区、线上玩法带来的心理社区,二奢交易正在形成一种清晰趋势,重体验感,发展潜力大。

线下中古店如雨后春笋,线上二手奢侈品直播间昼夜不打烊。当存量市场如火如荼之时,增量市场——奢侈品行业不得不开始正视这一事实。从二奢市场较为发达的日本和欧美来看,早在 2017 年底 Stella McCartney 便与美国二手奢侈品电商平台The RealReal 进行了寄售合作。2021 年 3 月,开云集团更宣布收购了全球知名的二手时尚精品平台 Vestiaire Collective 约 5% 的股份。截至目前,尚无奢侈品收购国内二奢线下店或线上平台的例子。但国内二奢已被直播催熟,在零售端,某些热门商圈内二奢店的排名甚至超过了重奢店铺。品牌们如果不能对二奢进行妥善布局,很可能错过二级市场衍生出的庞大利润,甚至被反噬。

二奢行业的兴起能为奢侈品牌的设计创新、产品开发、以及经营策略带来哪些启示?又将如何驱动奢侈品牌的未来变革?

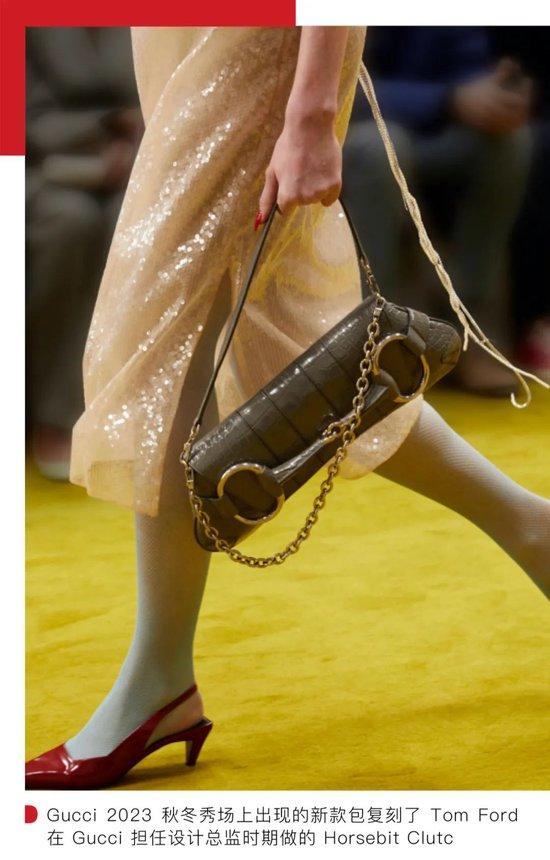

首先,从产品上看,二手市场几乎成了品牌的试炼场,哪些元素能历久弥新依旧被市场认可,或许就能成为品牌复刻经典的方向,从而推动了一系列经典时尚单品的回归。Dior 马鞍包和 Fendi 法棍包的卷土重来,都受到了其二手市场热度的影响。年初,在 Gucci 2023 秋冬秀场上出现的新款包复刻了 Tom Ford 在 Gucci 担任设计总监时期做的 Horsebit Clutc。

而二奢背后所代表的环保潮流,是奢侈品迎合年轻人口味很好的切入口。根据前瞻研究院统计数据,二手奢侈品市场呈现非常明显的年轻化趋势,他们对于循环时尚的理解不仅仅只是单一的商品,更多的是一种生活方式和生活态度。

Dior 今年在新品中就加入了”环保可再生“的理念。男装 2023 秋季沙滩系列携手环保组织 Parley for the oceans,服饰所用原料来自世界各地海岸线和偏远岛屿收集而来的海洋塑料废弃物和渔具,它们被回收再利用后被制成的纤维,再经过 Dior 工坊加工成为沙滩限定系列。

从开店策略上看,二奢市场事实上也令奢侈品牌看到了更有购买潜力人群所在的二三线城市等新兴增量市场。消费日报联合每日互动共同发布的《循环经济人群洞察》显示,时尚奢侈品类二手电商 APP 城市偏好程度中,一线城市里上海排名第一,北京位列第四,深圳跻身第七位,TOP10 中出现的其他城市还包括成都、武汉、南通等新一线及二三线城市。就国内的商业环境来看,一线城市市场趋于饱和已是不争的事实。二奢的繁荣从某种程度上已印证了这些城市的消费活力,而具有消费活力的城市和奢侈品彼此需要。

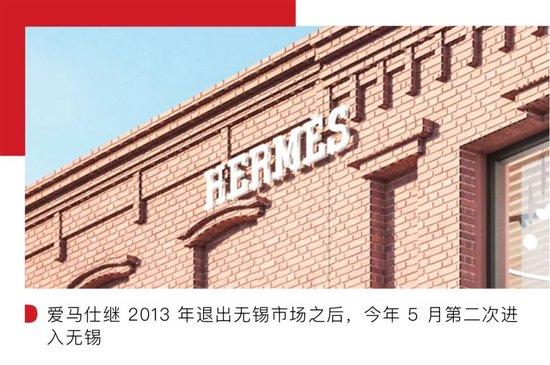

值得一提的是,目前已有不少奢侈品开始下沉到二三线市场,爱马仕继 2013 年退出无锡市场之后,今年 5 月第二次进入无锡。今年 4 月,Louis Vuitton 和 Dior 两大顶奢在海南迎来首店。

此外,从线下店的运营角度,二奢给消费者带来的别样质感,令奢侈品重新思考“体验感”这一老生常谈的话题。注重社群运营和私域运营的二奢社区店扎根本土化,提供定制化服务,而奢侈品是否也可以辐射更为细化的人群,提供更具差异化的体验感?

相比于线下,被直播催熟的二奢生意所拥有的年轻化数字“玩法”,对于奢侈品们更具参考意义。二奢可以直播,可以推出扭蛋盲盒,可以 DIY 拆改,但奢侈品开新店或者推新品时却往往难以做到。随着千禧一代和 Z 世代成长为当下重要的购买力,社交媒体早已成了品牌不得不重点关注的因素。而借助社交媒体增加与消费者的交易形式,增强消费场景的趣味性成了非常重要的环节。

此外同样值得关注的是,二奢市场的发展也令奢侈品不得不开始正视的是如何优化维护其原有存量市场。倘若不做出相应的差异化布局和竞争力升级,被“反噬”也并不是没有可能,甚至抢走其对市场定价策略的控制权,以及对产品分销的话语权。

正如据官方数据显示,Gucci 男装在美国二手奢侈品平台The RealReal 上连续 3 年成为最受欢迎的男装品牌,成衣的寄售价值高出平均水平 2.3 倍。这直接拉高了 Gucci 的二手男装价格,并为其一级市场的涨价与品牌力上升提供了较大的涨幅空间。

当一件奢侈品被频繁转卖,某种意义上也为奢侈品牌本身增添了“消耗品”以外的属性——具备了价值共识的文化资产。但反观之,若当一件奢侈品在市面上真货源和假货源的比例接近,对于品牌来说则将是极为危险的事。LV 的铂金包、劳力士的绿水鬼等都曾经出现过此类问题。要客研究院调研数据显示,劳力士有至少 7 倍于其实际产量的假货在市场上流通,绝大多数都在二手市场上。去年 12 月,劳力士推出了认证二手腕表计划(Rolex Certified Pre-Owned programme),允许客户购买经过状况检查、由品牌或授权经销商认证为正品的二手劳力士手表,劳力士会为这样的二手手表提供新的两年国际保修,正是出于希望从源头上消除“被反噬”的目的。无独有偶,今年 3 月,Coach 宣布将在中国市场正式推出(Re)Loved(转售)项目,“消费者可携该品牌旧包袋前往指定专柜评估回收”。布局转售成为品牌售后服务的一部分,从而解决二奢最受诟病的假货问题对品牌的影响,在定价方面也会帮助品牌回归理性。

介入二手市场实现对目标人群的全链路服务成了奢侈品的必需之举,掌握了这一整条供应链,奢侈品就有机会拿回二手市场的定价主动权,达到利润最大化。

面对日益壮大的存量市场,反哺也好,反噬也罢,只有积极采取行动才能避免受制于人。毕竟,哪个品牌都不愿意放弃最核心的那一批消费人群,持续服务、维护、跟进他们才是长久之道。

正如广告大师大卫·奥格威(David Ogilvy)所说:“消费者不是嗜血的傻子,她是你的妻子。”取悦并打动她们,绝非易事。WWD

撰文 林夕遥

责编 yalta

图片来源网络及社交媒体截图

百搭星君微电影|陈都灵:年华折叠

百搭星君微电影|陈都灵:年华折叠 港真靓|周柏豪: 茶餐厅让我感到自由

港真靓|周柏豪: 茶餐厅让我感到自由 锦衣之上|对话设计师:云发布与变局

锦衣之上|对话设计师:云发布与变局 不如开箱|如何挑选儿童防晒衣?

不如开箱|如何挑选儿童防晒衣? 鹿晗绿野仙踪大片

鹿晗绿野仙踪大片 关晓彤演绎少女的蜕

关晓彤演绎少女的蜕 朱亚文粗砺质感大片

朱亚文粗砺质感大片 看过时尚圈牛年单品 我直呼好家伙

看过时尚圈牛年单品 我直呼好家伙 被刘雯种草了N多唇色

被刘雯种草了N多唇色 泫雅回归让我看到了发量曙光

泫雅回归让我看到了发量曙光 我为封狂 | 2021首个封面之王花落谁家

我为封狂 | 2021首个封面之王花落谁家 鹿晗时装十月封面 拍摄绿野仙踪大片

鹿晗时装十月封面 拍摄绿野仙踪大片 关晓彤生日演绎少女的蜕变

关晓彤生日演绎少女的蜕变 周迅与日月星辰温柔相拥

周迅与日月星辰温柔相拥 朱亚文粗砺质感大片上线

朱亚文粗砺质感大片上线 圣罗兰星钻MONOGRAM限量明彩笔

圣罗兰星钻MONOGRAM限量明彩笔 伊蒂之屋玩转色彩多色眼影盘

伊蒂之屋玩转色彩多色眼影盘 玛馨妮花语蜜润清漾丰盈洗护套

玛馨妮花语蜜润清漾丰盈洗护套 Fendi 2021春夏高定

Fendi 2021春夏高定 Valentino 2021春夏高定

Valentino 2021春夏高定 Chanel 2021春夏高定

Chanel 2021春夏高定 Christian Dior 2021春夏高订

Christian Dior 2021春夏高订 fresh红茶酵母酵萃精

fresh红茶酵母酵萃精 美妆实验室|YSL皮气

美妆实验室|YSL皮气 9款大牌网红气垫选购

9款大牌网红气垫选购